Gestionarea banilor poate fi o provocare, mai ales pentru persoanele care nu au experiență în finanțe personale sau care se află la început de drum în viața profesională. Regula 50/30/20 este un concept simplu și eficient care poate transforma modul în care economisești și îți gestionezi cheltuielile.

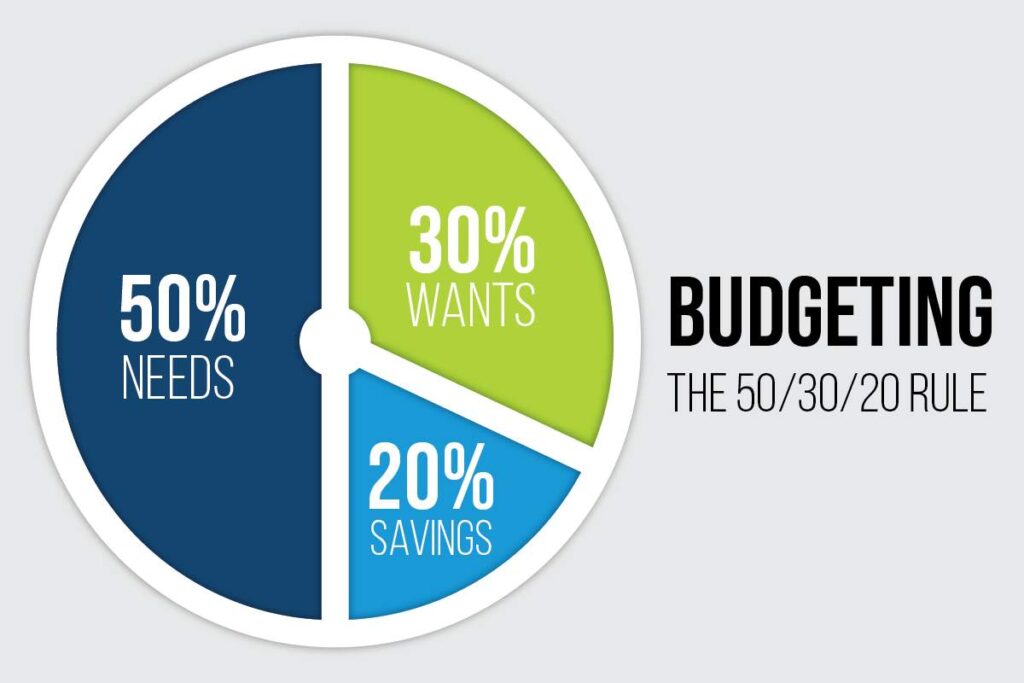

Această regulă presupune împărțirea veniturilor în trei categorii principale: 50% pentru nevoi, 30% pentru dorințe și 20% pentru economii sau investiții. Aplicată corect, poate ajuta orice persoană să pună bani deoparte fără a face sacrificii excesive și să creeze o bază solidă pentru stabilitate financiară pe termen lung.

Cum se aplică regula 50/30/20 în România

În contextul românesc, regulile generale rămân aceleași, însă modul de aplicare trebuie adaptat la veniturile, costurile și obiceiurile locale. Cele 50% alocate nevoilor includ toate cheltuielile esențiale pentru traiul de zi cu zi: chirie sau rată la apartament, utilități, transport, alimente, asigurări și alte obligații financiare obligatorii. Este important ca această categorie să fie clar definită și să includă doar cheltuielile absolut necesare, pentru a nu afecta balanța generală a bugetului.

Cele 30% pentru dorințe reprezintă sumele cheltuite pentru confort și relaxare. Acestea pot include ieșiri în oraș, abonamente la platforme de streaming, călătorii, haine, gadgeturi sau orice alte activități care aduc plăcere, dar nu sunt esențiale pentru traiul cotidian. Gestionarea acestei categorii presupune cumpătare și prioritizarea plăcerilor care aduc valoare reală, astfel încât să nu afecteze economiile.

Ultima categorie, 20%, este rezervată economiilor și investițiilor. În România, aceste fonduri pot fi depuse într-un cont de economii, investiți în titluri de stat, fonduri mutuale, pensii private sau alte instrumente financiare accesibile. Cheia este să fie o sumă constantă, scoasă din calculul veniturilor imediat ce acestea sunt primite, pentru a evita tentația de a cheltui tot.

Avantajele implementării regulii 50/30/20

Aplicarea acestei reguli aduce numeroase beneficii. În primul rând, oferă claritate în gestionarea banilor, iar persoanele care urmează această structură știu exact ce procent din venituri merge către fiecare categorie. Această claritate reduce stresul financiar și previne cheltuielile impulsive.

În al doilea rând, regula 50/30/20 ajută la crearea unei discipline financiare constante. Economiile regulate, chiar și dacă sunt mici la început, se acumulează în timp și permit realizarea obiectivelor pe termen mediu și lung, cum ar fi achiziția unei locuințe, călătorii sau investiții în dezvoltare personală.

Un alt avantaj este flexibilitatea. Regulile pot fi ajustate în funcție de circumstanțele fiecărei persoane. Dacă o lună cheltuielile pentru nevoi sunt mai mari din cauza unor reparații sau facturi neașteptate, se poate micșora temporar procentul alocat dorințelor, menținând în același timp economiile. Această adaptabilitate face ca regula 50/30/20 să fie ușor de aplicat în viața de zi cu zi, fără eforturi exagerate.

Strategii practice pentru implementare în România

Pentru a aplica corect regula în România, este util să începi prin evaluarea veniturilor lunare nete. Este important să ai o imagine clară a sumei disponibile după impozite și contribuții, deoarece aceasta reprezintă baza pentru împărțirea 50/30/20.

Următorul pas este identificarea cheltuielilor obligatorii. Chiria, utilitățile, transportul și alimentele trebuie să fie prioritare. Monitorizarea atentă a acestor cheltuieli ajută la menținerea categoriei de 50% sub control și la evitarea depășirii bugetului.

Pentru procentul de 30% destinat dorințelor, este recomandat să faci o listă cu priorități și să acorzi atenție modului în care sunt cheltuiți banii. Poți să setezi limite pentru diverse activități, să alegi alternative mai economice sau să folosești cupoane și oferte, astfel încât să te bucuri de plăceri fără a afecta stabilitatea financiară.

În ceea ce privește economiile, ideea este să le scoți automat din venitul disponibil imediat ce acesta intră în cont. Astfel, este mai puțin probabil să cheltuiești sumele alocate pentru economii. În România, există conturi de economii cu dobândă avantajoasă, titluri de stat Tezaur sau fonduri mutuale accesibile, care pot fi folosite pentru a crește valoarea economiilor în timp.

Obstacole frecvente și cum să le eviți

Unul dintre principalele obstacole este tendința de a ignora bugetul atunci când veniturile cresc. Creșterea salariului nu trebuie să ducă automat la creșterea cheltuielilor pentru dorințe. Păstrarea proporțiilor 50/30/20 ajută la menținerea echilibrului și la consolidarea economiilor.

Altă capcană este subestimarea cheltuielilor fixe sau neprevăzute. Facturile, reparațiile, asigurările sau alte obligații ocazionale pot destabiliza bugetul dacă nu sunt luate în calcul din timp. Este recomandat să creezi un mic fond de rezervă în cadrul economiilor, pentru a face față acestor situații.

De asemenea, tentația de a cheltui excesiv pentru dorințe poate fi mare, mai ales în contextul reclamelor online și al reducerilor constante. Urmărirea cheltuielilor și evaluarea reală a nevoilor versus dorințe sunt esențiale pentru a evita dezechilibrul financiar.

Beneficiile pe termen lung

Aplicarea regulii 50/30/20 în mod constant are efecte vizibile pe termen lung. Persoanele care economisesc și investesc regulat ajung să aibă fonduri disponibile pentru urgențe, investiții și proiecte personale. Stabilitatea financiară reduce stresul și oferă mai multă libertate în luarea deciziilor, fie că este vorba despre schimbarea locului de muncă, o călătorie sau achiziția unei locuințe.

În plus, disciplina creată prin respectarea regulii poate servi ca bază pentru învățarea altor concepte financiare mai complexe, cum ar fi planificarea fiscală, investițiile pe piețele de capital sau gestionarea portofoliului personal.

Regula 50/30/20 este un instrument simplu, dar extrem de eficient, pentru gestionarea banilor și construirea unei vieți financiare echilibrate. În România, aplicarea ei presupune adaptarea la veniturile și cheltuielile locale, dar principiile de bază rămân aceleași: nevoile trebuie acoperite, dorințele gestionate și economiile realizate constant.

Prin disciplină, planificare și o abordare realistă, orice persoană poate pune bani deoparte fără efort exagerat și poate construi o bază solidă pentru stabilitate financiară pe termen lung. Respectarea acestei reguli nu doar că ajută la prevenirea problemelor financiare, ci și la dezvoltarea unei relații sănătoase cu banii, bazată pe responsabilitate și planificare.